Aquí puedes consultar los trámites necesarios para crear una sociedad, darte de alta como autónomo o la constitución telemática de sociedades limitadas. Para la tramitación telemática ponemos a tu disposición el PAE (Puntos de Atención al Emprendimiento) de la Ventanilla Única del Emprendedor y de la red de viveros de empresas de Madrid Emprende.

- Guía 01 Sociedades Limitadas I – Trámites de constitución (PDF)

- Guía 02 Sociedades Limitadas II – Inicio de actividad (PDF)

- Guía 03 Capitalización del desempleo (PDF)

- Guía 04 Empresario individual – Trámites de inicio de actividad (PDF)

- Guía 05 Constitución telemática de sociedades (PDF)

La Ley 18/2022, de 28 de septiembre, de creación y crecimiento de empresas, en adelante “Ley crea y crece”, tiene como objetivo fomentar la agilidad y crecimiento empresarial, reducir obstáculos y promover la transparencia en los pagos, con medidas específicas que impactan en la creación de empresas, la lucha contra la morosidad, la liberalización del comercio y el refuerzo de la financiación empresarial.

Entre sus principales novedades se destacan:

Facilitación de creación empresarial:

- Se permite la constitución de sociedades limitadas con un capital social mínimo de 1 euro.

- Se promueve la creación electrónica de empresas, a través de la ventanilla única del sistema electrónico llamado CIRCE, reduciendo plazos y abaratando costes

Lucha contra la morosidad:

- Se impulsa la creación de un Observatorio Estatal de la Morosidad Privada para promover la transparencia en los pagos y la promoción de buenas prácticas.

- Se instaura la factura electrónica como instrumento para reducir costes de transacción del tráfico mercantil y mejorar el acceso a la información sobre plazos de pago.

Medidas para el cumplimiento de plazos de pago:

- Se establece la obligación de todas las sociedades mercantiles de incluir en la memoria de sus cuentas anuales el período medio de pago a proveedores.

- Las empresas que deseen recibir ayudas superiores a 30.000 euros no pueden tener facturas pendientes de pago de más de dos meses.

Liberalización del comercio:

- Se modifica la Ley de medidas de liberalización del comercio, ampliando el catálogo de actividades exentas de licencia.

Unidad de mercado:

- La Ley 20/2013 de garantía de la unidad de mercado se ajusta con aclaraciones basadas en la experiencia acumulada y refuerza la protección a los operadores. Estas modificaciones, contempladas en el artículo 6 de la Ley 18/2022, amplían la capacidad de legitimación, mejoran la transparencia y fortalecen los mecanismos de cooperación interadministrativa.

Refuerzo de la financiación:

- Se introducen medidas para mejorar los instrumentos de financiación del crecimiento empresarial, incluyendo adaptaciones en la regulación del crowdfunding.

Otras disposiciones:

- Se introducen disposiciones relacionadas con sociedades civiles, sociedades de beneficio e interés común, y medidas transitorias.

- Se reforman normativas existentes, como:

Despliegue normativo adicional:

- Se establecen plazos para la adaptación de la ordenanza tipo para actividades comerciales minoristas, entre otras medidas.

- Manual para el desarrollo del plan de empresa. Guía base para la elaboración del plan de empresa que el Ayuntamiento de Madrid pone a disposición de los emprendedores. Se complementa con el Simulador.

- Simulador del plan de empresa. Herramienta complementaria al Manual del plan de empresa para que introduzcas los datos de tu proyecto en el formato en Excel que se despliega y obtengas el documento final en formato pdf.

- Herramienta para elaborar el plan de empresa. Herramienta elaborada por la Dirección General de Estrategia Industrial y PYME (DGEPYME), del Ministerio de Industria y Turismo, que ayuda a elaborar el plan de empresa a través de Internet, requiriéndose registro. También se habilitan otras herramientas digitales para completar el plan de empresa, muy útiles para los emprendedores y se informe sobre vías de financiación.

- Fiscalidad y contabilidad de empresarios y profesionales, personas físicas. Este documento elaborado por la Agencia Tributaria detalla todas las obligaciones fiscales que tienen que cumplir los empresarios y profesionales, personas físicas.

- Guía del nuevo Plan Contable para pyme. Guía elaborada por el Ministerio de Industria y Turismo, para la aplicación del Plan General Contable PYME, que trata de simplificar y sistematizar la información, incorporando ejemplos y ejercicios, sobre la base de la Normativa aprobada en el Real Decreto 151. Modificado y actualizado BOE núm. 26, de 30 de enero de 2021.

- Calendario Contribuyente 2024. Elaborado por la Agencia Tributaria, dirigido a recordar el cumplimiento de las principales obligaciones tributarias estatales.

Para la creación de empresas:

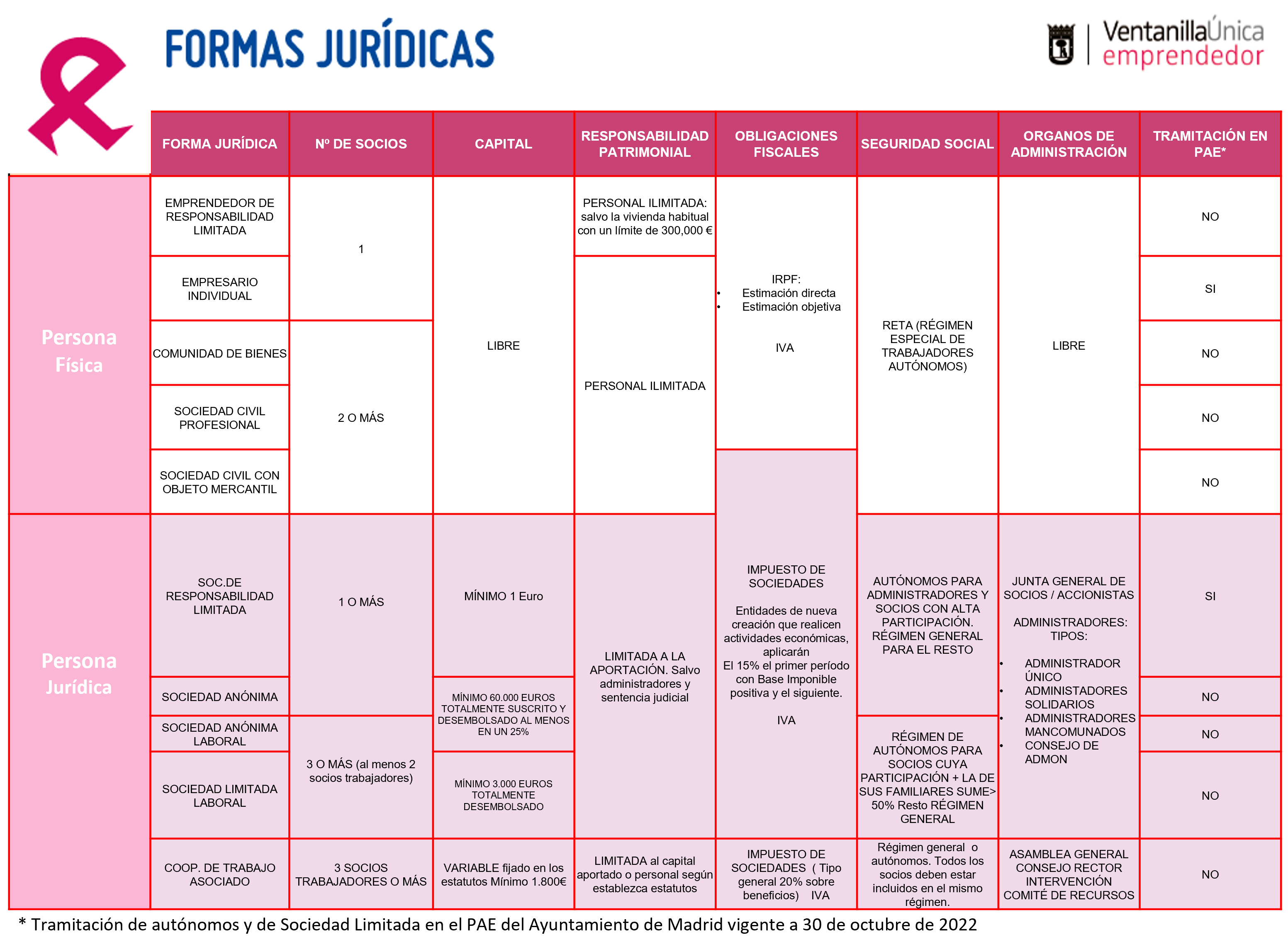

- Elección de la forma jurídica. Herramienta de ayuda a la hora de elegir la forma jurídica para la empresa.

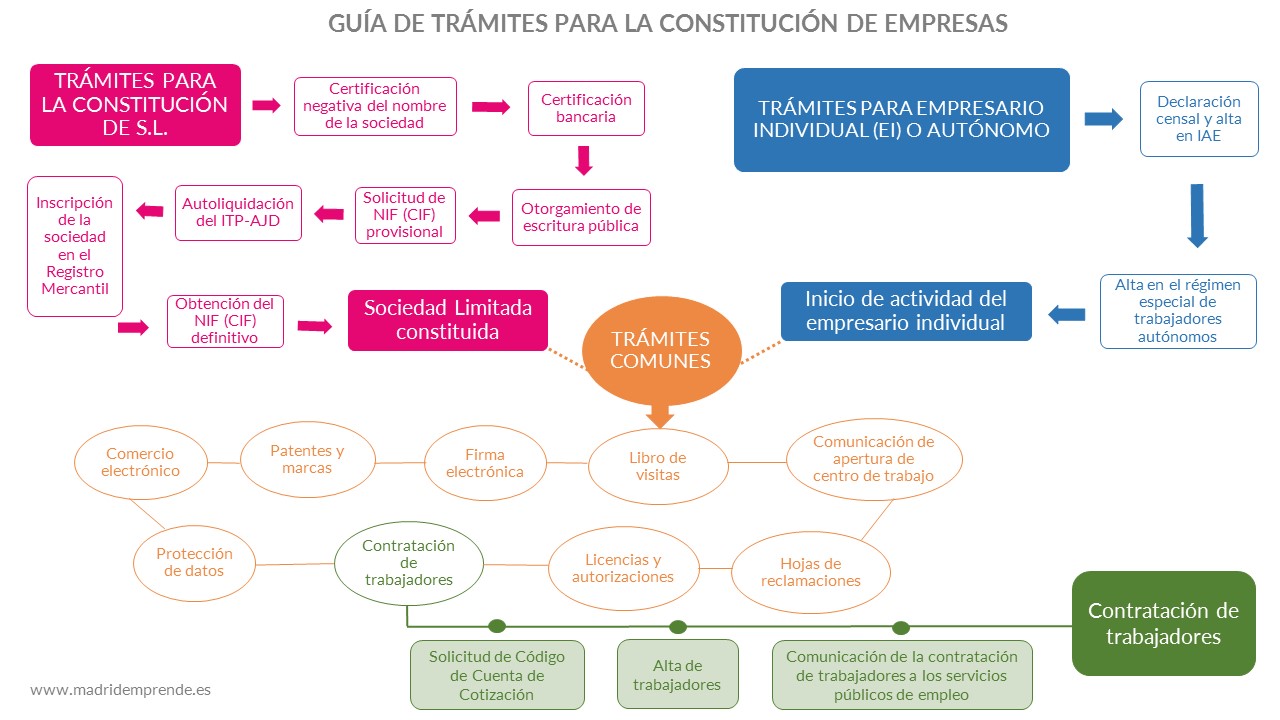

- Creación de empresas – procesos de creación de empresas y flujogramas según la forma jurídica elegida (DGEIPYME).

- Empresa: Creación y puesta en marcha

- Empresario individual: Creación y puesta en marcha. Es recomendable consultar también la Guía de Empresario Individual

- Sociedad Limitada: Creación y puesta en marcha Es recomendable consultar también el tríptico informativo sobre los trámites necesarios para la creación de una Sociedad Limitada y el tríptico informativo que expone los trámites más habituales para la puesta en marcha y desarrollo de la actividad. También se puede consultar la tramitación telemática de SL y los documentos necesarios para llevarla a cabo.

- Comunidad de bienes: Creación y puesta en marcha

- Sociedad Civil: Creación y puesta en marcha

Para la disolución de empresas hay dos formas dependiendo del tipo de forma jurídica:

Leer más:

Microcréditos sociales de Microbank

Con el objetivo de potenciar el autoempleo e incentivar la actividad emprendedora, el Ayuntamiento de Madrid ha suscrito un convenio con la entidad financiera Microbank para apoyar el acceso a la financiación para el establecimiento, consolidación o ampliación de microempresas, negocios de autónomos y proyectos de autoempleo.

Además, especialmente, se establece una línea de financiación dirigida a proyectos empresariales de carácter innovador.

Para acceder a estas líneas de financiación es necesario aportar un plan de empresa y obtener un informe de viabilidad favorable del proyecto elaborado por Madrid Emprende, como entidad colaboradora de MicroBank.

Las personas emprendedoras interesadas pueden contactar con nosotros solicitando cita previa.

Para más información consulta las condiciones en MicroBank

Otras líneas de financiación

Líneas ICO Empresas y Emprendedores

¿Qué financia?

- Proyectos de inversión, actividades empresariales y/o necesidad de liquidez o gastos.

- Proyectos de digitalización y, en particular, los destinados a fomentar soluciones de teletrabajo recogidos en el programa Acelera Pyme.

- Rehabilitación de viviendas y edificios.

¿Para quién?

- Para autónomos y emprendedores.

- Particulares y comunidades de propietarios.

Más información y otras posibles líneas de financiación en: www.ico.es

Líneas ENISA

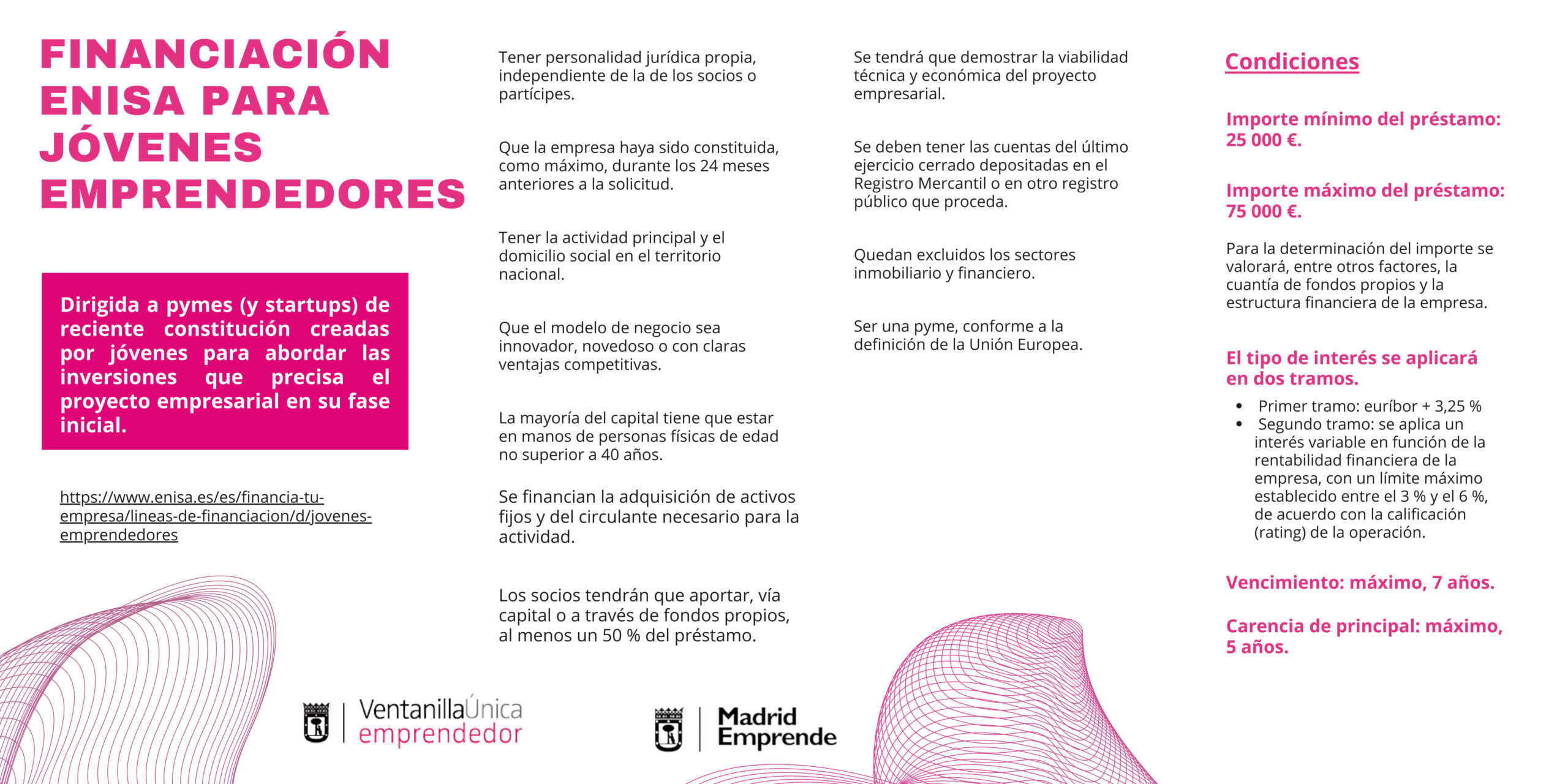

ENISA participa activamente en la financiación de proyectos empresariales viables e innovadores. Tiene 5 líneas:

- Jóvenes Emprendedores. Dirigida a jóvenes emprendedores que quieran crear empresas. Objetivo: dotar de los recursos financieros necesarios a las pymes de reciente constitución, creadas por jóvenes, para que puedan acometer las inversiones que precisa el proyecto en su fase inicial.

- Emprendedores. Dirigida a emprendedores que quieran crear empresas con una ventaja competitiva clara. Objetivo: apoyar financieramente en las primeras fases de vida a pymes promovidas por emprendedores, sin límite de edad, para que acometan las inversiones necesarias y lleven a cabo su proyecto.

- Crecimiento. Dirigida a apoyar los proyectos empresariales de compañías interesadas en expandir su negocio o lograr una mejora competitiva.

- AgroInnpulso. Dirigida a impulsar la transformación digital de las empresas del sector agroalimentario y del medio rural.

- Emprendedoras Digitales. Dirigida a impulsar el emprendimiento digital femenino.

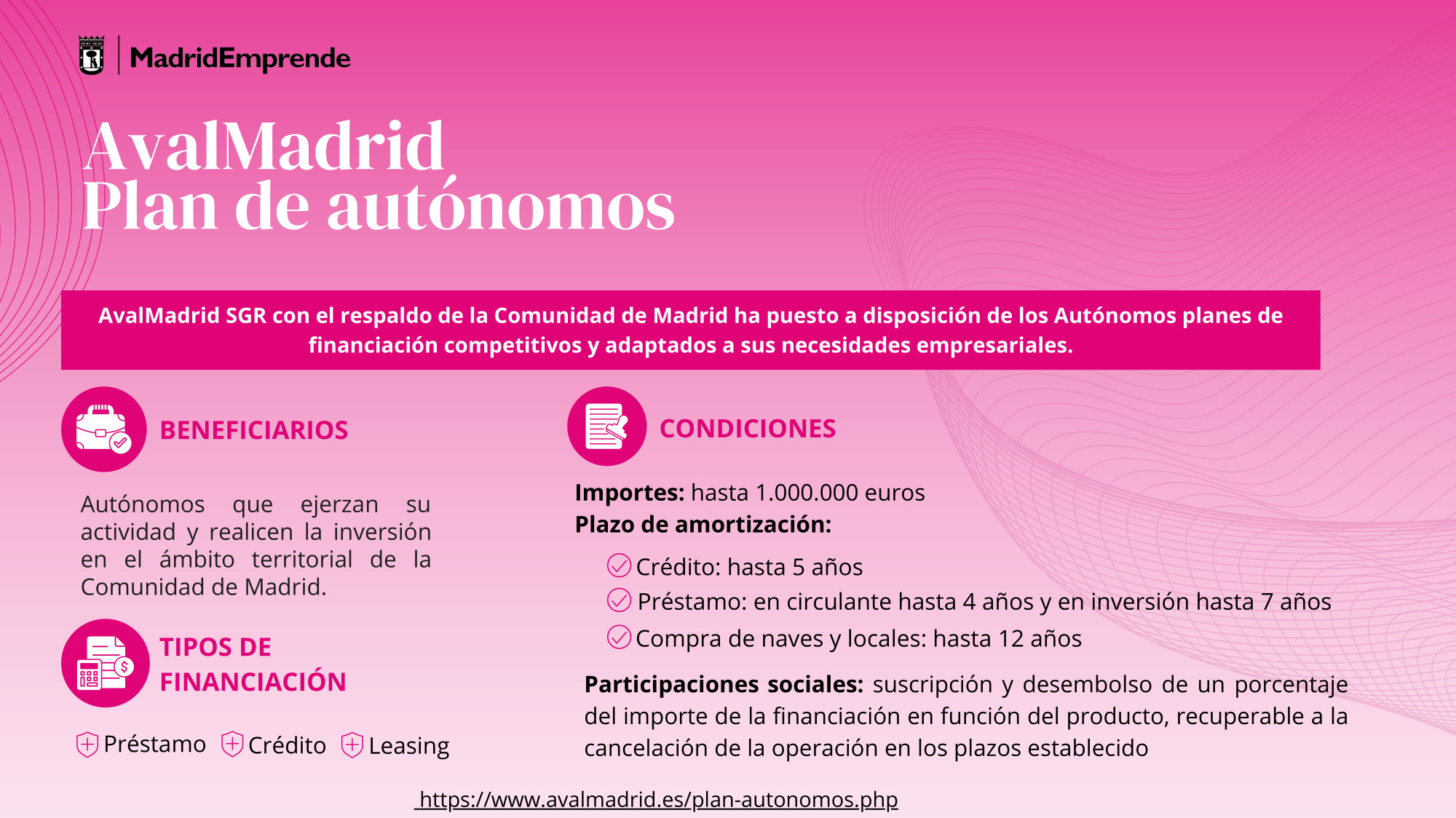

Avalmadrid

Financiación para pymes y autónomos.

Inversión:

- Línea Emprendedores/as.

- Línea Internacional: implantación en el exterior.

- Inversión.

- Inversión ICO SGR.